深信服:信息安全+云计算,一家神奇的公司

发布日期:2020-02-21 12:07:20

来源:水晶球财经网

深信服(300454):2018年上市,它是一家神奇的公司,有人说它是集大成者,它做了很多的产品,而且还几乎都踏准了方向。2005-2018 年,公司每 2、3 年推出一款核心产品,并在推出后,3-4 年内成为细分市场前三。

今天我们就来看看这家公司。

公司实际控制人为何朝曦、熊武和冯毅,分别持有公司 20.9%、18.11%和 8.36%的股份,均毕业于中国科技大学,于 2000 年分别从华为和中兴通讯辞职创办深信服,以VPN业务逐步进入信息安全领域。产品线包括边界安全、终端安全、云安全、身份与访问安全、威胁监测、安全审计与运营等。

深信服成立以后,第一个业务是做VPN。二十年前, VPN是什么,大家几乎没有听说过,现在很多人在用VPN,而且还分SSL和IPsec,这些都是深信服做出来的。

十年前,深信服开始调整战略方向,给自己换了个新头衔“前沿网络厂商”, 喊了个新口号“规模最大、创新能力最强”。

这时候公司除了VPN和上网行为管理,还搞出了广域网加速、应用交付、上网优化与流控……各种小众应用网关都囊括在内了,除了防火墙。

但是,很快两年后深信服就把防火墙做好了,声称是“下一代”安全技术。

后来,深信服就像开挂了一样。12年突然宣布要搞无线,成立了个子公司,叫信锐。一个整天搞“网关”类产品的突然要搞网络产品,跟纵横沙场十几年的数通叫板,很多人都表示不相信。可深信服最新的国内无线市场细分排名,已经超过了思科好多年。

13年,深信服说要做云桌面,最终的成品是服务器虚拟化、VDI、瘦终端三箭齐发。

14年深信服说要做超融合,然后就抢了不少大单。

15年深信服说要做公有云,然后就有了XYCLOUDS的登场。

这些年深信服做的事太多了。从公司的发展历史来看,业务多,复杂得让你看不懂,公司的主要技术方向也在随着市场的变化而不断改变。但关键的是,每一步还踏对了方向,做出了成绩。

公司的产品和业务

公司主营信息安全业务,占收入比例62%,其次是云计算业务,占收入比例25%,信息安全业务是公司利润大头。如下图:

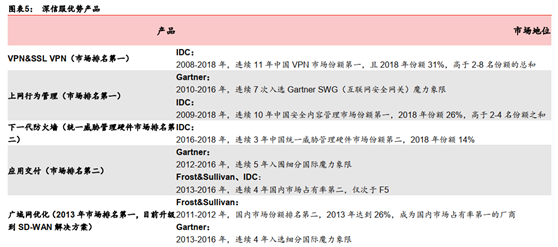

在信息安全领域,公司有五大优势产品:VPN、上网行为管理、下一代防火墙、应用交付、广域网优化,均在细分市场中占有第一或第二大份额。如下图:

公司的优势

在技术日新月异的IT领域,高端市场都被大鳄垄断,深信服是如何脱颖而出的?

公司最大的优点就是,在别人不敢做不愿做的地方投入。同时,公司持续高强度进行研发投入,产品化能力强,产品迭代快速。

2017 年-2019 前三季度,公司研发费用率领先全行业平均水平。2018 年研发费用率 24.16%,同比提升 4.34pct。

根据公司招股书,2017 年公司研发人员占总员工的 33.69%,测试和研发人员比例 1:2,涉及攻防研究、应急响应、安全咨询、病毒木马研究、漏洞研究、产品研发、技术服务等。每月研发人员例行拜访客户,每年收集有效需求超过 10,000 条,并迅速转化为产品版本。

2005-2018 年,公司每 2.3 年推出一款核心产品,并在推出后,3-4 年内成为细分市场前三。

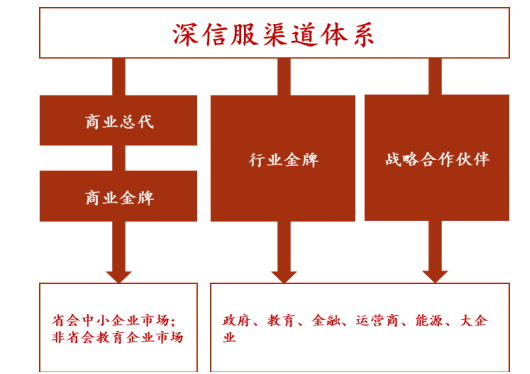

其次,公司90%的收入来源于渠道,并且以渠道需求为导向,不囿于技术,关注需求,打法灵活。

VPN、上网行为管理产品容易安装、客户需求标准化程度高,较为适合通过渠道在地方政府、企业、学校、医院中推广。

深信服渠道完善, 2015-2017 年渠道销售收入分别占比 95%、95%、97%,渠道优势有望更加迅速地拓展客户,尤其是价值量高的大型政府、央企客户。如下图:

公司渠道特色主要影响财务报表的指标有:应收账款周转率、毛利率、销售费用率。

(1)从 2015 年到 2019 年前三季度,深信服应收账款周转天数分别为 28、28、28、31、29 天,远低于行业平均水平。

(2)公司毛利率高于行业平均 10pct 左右,公司业务边界不断扩张,云计算业务毛利率水平较低,故公司毛利率水平逐年下降。

(3)由于渠道建设,公司销售费用率高于行业平均 10pct 左右。

从行业发展来看公司优势

信息安全行业的发展主要由技术驱动。当前,随着大数据、云计算及人工智能等技术的日渐成熟及渗透,云安全产品、智能安全产品、 SaaS化的公有云安全产品的需求增速较快。

头部公司以更全面的产品布局、更丰富的安全数据积累及更雄厚的资金能更好地满足客户需求,因此, 安全行业或将呈现出竞争格局持续优化、集中度逐步提升的态势。

政府、电信、金融等部门贡献了我国信息安全行业的大部分收入,这些部门在信息安全的建设受政府指导与监督。

因此,合规性要求在较大程度上影响了我国信息安全产业的发展速度。《网络安全等级保护条例》已于19年12月1日正式实施,条例提出了高标准的覆盖范围,增加对新场景的安全要求,有望对行业投入产生推动作用。

预计未来几年安全行业在政府会大力投入下提升了整个行业的需求,公司作为头部安全公司、且近两年人员储备充足,有望充分分享行业增速提升红利。

因此大概率上看,安全业务未来几年有望加速,且仍是公司未来几年的主要利润贡献点。

公司的云计算和物联网业务

云计算方面,起步很早,公司超融合产品市场份额一直位于全国前三。如下图:

但从全球超融合市场近4个季度的市场数据看,服务器存储背景厂商的超融合产品增速更快,超融合纯软件厂商的发展却不如人意。

例如,以超融合软件起家的头部厂商Nutanix市场份额呈下降趋势,且开始逐步转型云管平台,但在云管平台领域,从市场份额看,超融合纯软件厂商的优势并不明显。

国内市场呈现类似发展趋势。因此,在该领域的突围或更依赖于公司中长期的发展与积累。

在桌面云细分市场,公司已建立一定优势,但市场规模与增速较为有限;分布式存储与大数据平台是公司19年新发布产品,产品推广时间较短暂,仍处于市场开拓期。面对巨头的竞争,未来的市场地位仍有较大不确定性。

虽然云计算业务在2018年贡献了公司约27%的收入和20%的毛利,贡献度在逐年增加,但因该业务分摊不少的研发、销售资源,预估短期内该业务对公司归母净利的贡献或比较有限。

网络和物联网方面,该部分业务收入、毛利贡献均较小(分别仅约为13%、 10%)。

传统网络服务业务增速放缓、竞争较为充分,而5G、物联网业务仍在起步阶段,尚有较大不确定性。因此,短期基础网络和物联网业务对公司业绩贡献或较为有限。

200元能买吗?

过去四年收入保持稳定高速增长( 15-18年收入增速均在30%-40%之间),但受人员投入加大等因素影响利润波动较大,公司18年净利润6.03亿,总市值793亿,130多倍PE简直不能入眼。如下图:

按照国际惯例,这样的软件企业可以采用PS估值。

基于对公司成长性及盈利能力的分析,19年预估公司的营业收入能够达到40亿,20年营收预估50亿,给予10倍PS,公司的合理估值在500亿,对应股价122元。

现在价格在200元,还是得益于市场风格转换,资金对科技股的追捧。至于能不能买,仁者见仁智者见智,我这里可以提供一个参考角度:

这是三季报时候十大流通股东的持仓变动情况,如下图:

清晰可见,三季度的十大流通股东中有九家都在减持。三季度时候,公司的股价就是在120元附近,现在股价193.98元,你认为流通股东们现在在想什么? 作者--小哼