投资动向您现在的位置:首 页 -- 新闻中心 -- 投资动向

备受各地政府广为推广的基金招商,该如何招?如何引?

发布日期:2022-10-16 19:03:36

历年来,招商引资都是各地政府发展大计中的重要部分,关乎着当地经济发展、就业水平、产业结构......为了完成招商引资的任务,政府政策频出,更有合肥模式一炮走红,用投行的思维做产业培育,一举进入GDP“万亿俱乐部”。 随着经济结构转型升级,招商引资模式也进入了2.0时代,转财政补贴为基金招商成为各地政府广为推广的方式之一。但如何招,如何引,如何实现投放资金的循环资金使用呢?

1

立足本土产业链,打造科技新高地

合肥模式的成功给社会各界带来了新的思考,同样在推广政府引导基金,同样在下大血本招商投资,合肥实现了跨越式发展,而很多地区仍然效果不佳。无论是基金模式,还是传统的财政补贴模式,这仅仅是解决资金层面或者投资结构的问题,甚至只是一种工具,重要的是这座城市在招商过程中对产业的定位——要招什么样的商?

合肥模式始终在考虑“我的产业需要什么”,是“以需定招”。20年前,合肥借助沿海地区产业向内陆地区转移的机遇,培育出品牌家电产业群,家电产业链产值高达2000亿元。随着家电产业的蓬勃发展,彩电行业出现缺屏的需求,合肥政府斥巨资参与京东方定增,落地6代线项目,打造国内领先的平板显示产业,带动产业链成百上千家企业协同发展。8年后,数字产品的普及,家电、平板产业又遇到新发展瓶颈——缺少芯片,合肥政府选择与兆易创新合作并成立合肥长鑫,DRAM型存储芯片切入,如今已成为国内集成电路的重要产业聚集地。蔚来汽车的引进,同样是建立在合肥的汽车产业基础上,江淮汽车、长安汽车、安凯汽车、奇瑞的新能源汽车厂、国轩高科的新能源电池厂等等,在蔚来之前,合肥早已拥有千亿规模的汽车产业链,在蔚来之后,更是带动新能源汽车高速发展,再度实现产业领先。

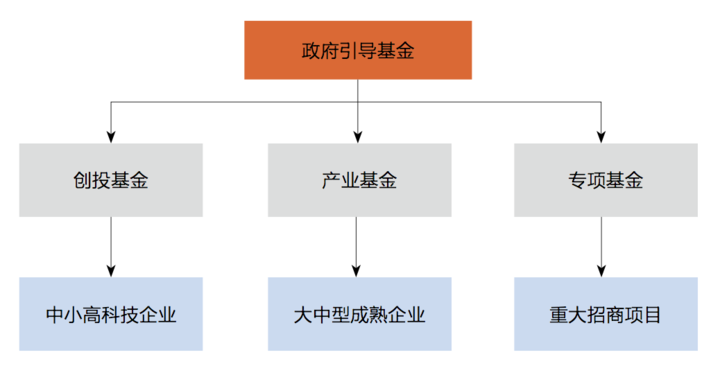

招商是外生模式的内生发展,是以产业嫁接和植入的方式推动行业转型升级。一个城市的长久发展更需要内生力量的崛起,依托中科大、中电科、安徽大学等科研院校,合肥通过四大国有投资平台,以政府引导基金为主,组建创投基金、产业基金、专项基金等组合,相继投出近200个项目,多是科技成果转换类。通过基金赋能,科技成果转变为产业规模,反哺产业链的技术瓶颈,以点带面,协同发展。

在这个过程中,基金只是招商引资的一个金融工具,激活一个地区的产业经济,不是一套金融模式或者一系列优惠政策就可以实现的,更不是金融掮客用行业风口描绘的宏伟蓝图,植根于本土产业特点,以“需”定招,既要有匹配的产业选择,又要培育内在的核心技术力量,达到双向循环的效果。

2

政府引导基金招商

出手要准,出力要狠

政府引导基金本质上是股权杠杆,用一份力打出四份力的效果来,正契合政府招商引资的需求。常规模式是政府引导基金参投子基金25%,其余资金由基金管理人联合社会资本组建,要求一定的返投比例。结果是,头部基金机构不愿受返投比例限制,也不愿在缺少产业基础的土地播种;中小基金机构看着25%的政府出资眼红,却在剩余75%的社会募资上退步。高不成低不就,导致很多地区的政府引导基金投资行业分散,野蛮生长,甚至出现套用财政资金的现象,几乎拉动不起来产业链,对市外企业的吸引力非常有限。

伴随着基金招商模式的升级和财政补贴转股权投资模式的推广,各地政府引导基金有选择性地提高财政出资比例,如浙江、安徽、山东,都在为培育成熟产业打造特色基金群。从基金性质上,主要分为创投基金、产业基金和专项基金三种类型,创投基金主要是培育初创期的高科技项目,而产业基金和专项基金更倾向于产业赋能和重大招商引资项目,通常市、区两级财政或省、市、区三级财政配套一定比例的资金,帮助项目落地。以山东的新旧动能转换基金为例,引导基金对部分基金的出资比例已提高至50%以上。

合肥基金的成功很大程度取决于政府资金的参与度,先集中资金力量打通一两条产业链,而后再逐步培养产业集群。政府的大手笔参与,给足了社会资本信心和判断标准,逐步实现了产业引领和资金引领的双轮驱动。

基金是个灵活的招商工具,但很多地区做成了播种的工具,缺少产业定位,投资行业零零散散,追逐风口和明星企业的热点,雷声大雨点小,项目成长不及预期,甚至半路夭折。出手要准,出力要狠,集中力量办大事,基金招商应是在选对产业后的垂直延伸,依托产业链的延伸,一边延伸一边孵化,用大资金先把“大树”壮大出来,让中小科技企业傍着一棵大树走,深度渗透,而不是从北上广深引入几个风口上的硬科技项目。

3

基金招商,合理退出,循环使用

都说投资是与时间做朋友,这一做可能做上十几年的朋友,财政资金终究是有限的,基金投资也要寻求合理的退出渠道,循环利用,扶持新产业。如何有效退出是招商也是基金投资亟需考虑的问题。

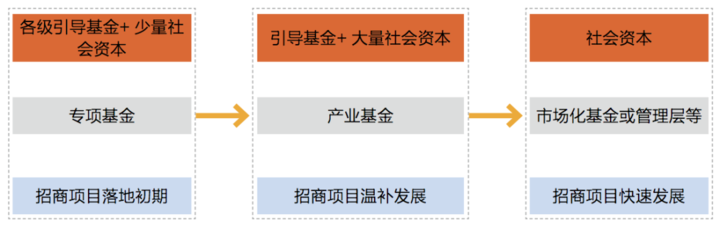

从基金群的层面上看,重大招商引资类的项目多以专项基金进行投资,专项基金中市区财政资金占绝对比重,部分地区财政资金通过国企平台直接以单一LP形式出现,也代表了当地政府对产业的支持力度。专项基金站第一个岗,投资于项目初建的风险阶段,经过几年的培育,可以寻求转让给产业基金。产业基金通常财政出资比例在20%-40%之间不等,这样转让后,财政资金实际比例可能会降低一半以上。再经过几年的培育,转让给社会资本方或企业管理层,此时的企业多数已经平稳快速发展起来了。通过基金组合和同行业基金的切换,使财政资金一步一步退出。

从参与路径上看,合肥在招商引资中突破了传统的合资建厂,通过参与上市公司的定增,落地招商项目,为后续退出打通通道,二级市场的流动性和波动性,也为投资收益带来不小的惊喜。这也是各地政府当前正在探索的道路,从合资建厂到深度参与到上市公司中,这需要眼光,需要专家团队深挖一二级市场的机遇和产业模式的契合度。

除此之外,近两年,国企并购民营上市公司的案例数见不鲜,一方面是经济周期下行,民营上市公司遭遇质押风波、资金链压力,是收购的好时机;另一方面,国企混改正大举推进,地方平台公司转型迫在眉睫。国有投资平台通过收购上市公司,可将符合产业链方向的项目证券化的方式退出。即一手拿着基金招商孵化、产业赋能,一手通过上市公司收购,壮大资产规模,扩充融资渠道,并实现基金合理退出,财政资金循环使用,一举多得。( 来源:深圳市产业转移促进中心)