服务定制您现在的位置:首 页 -- 新闻中心 -- 服务定制

“快运之王”赴港上市 年货运量超千万吨 营收增长乏力

发布日期:2021-11-07 00:22:56

继京东物流(02618.HK)之后,港股又将迎来一家物流行业上市公司。11月4日,“快运之王”安能物流(09956.HK)已结束招股,预计将于11月11日上市。红星资本局按其发售价格区间13.88港元-16.88港元测算,此次募集规模或超11.2亿港元。

安能物流年货运量已超千万吨,居所在快运行业榜首,但营收却远落后于主要竞争对手。在当前物流股并不受青睐的背景下,其上市后能否获得认可有待市场观察。

曾涉足快递业务

连年亏损后放弃

安能物流成立于2010年,前身为上海安能物流有限公司。公路运输行业根据货物的单票重量,通常可细分为快递、零担及整车三个板块,安能则是零担快运的领头羊。招股书显示,按货运总量计算,安能物流在2017年至2020年均为中国最大的快运网络,2020年公司的货运总量已超千万吨,市场份额为17.2%。

相对于我们熟悉的快递业务,快运业务主要服务对象为企业或公司,普通人接触不多。红星资本局经初步梳理,快递板块有大家熟知的“三通一达”、顺丰控股(002352.SZ)等;零担板块主要有安能、德邦、百世、壹米滴答等;整车板块则有安吉、长久物流(603569.SH)等。随着电商兴起,许多大件商品需要送货上门,快递巨头们也纷纷互相跨界。

作为供应链物流的重要方式,长期以来公路货运本身就有巨大的市场。国泰君安报告称,中国快递行业市场规模有8000亿元,而零担市场规模则达到了1.5万亿元。虽然公路货运是一个非常大的市场,但一直以来都高度分散,长期陷入“小散乱差”困局。

前几年安能物流曾涉足竞争激烈的快递业务,并想作为公司的第二大业务,其快递业务2018年时收入为5.19亿元,占总收入比例9.7%。然而安能进入时间相对较晚,在“三通一达”和顺丰们的夹击下,其快递业务连年亏损,前后亏损了近20亿元。

2019年初,安能物流宣布“史诗般的撤退”,砍掉了被寄予厚望的快递板块,退守自己擅长的零担业务。到2019年,安能的快递业务暴降至323.7万元,占比不到0.1%。也正是放弃快递业务,让2019年安能年度亏损额降至2.15亿元,2020年则成功扭亏为盈,净利润达到2.18亿元。

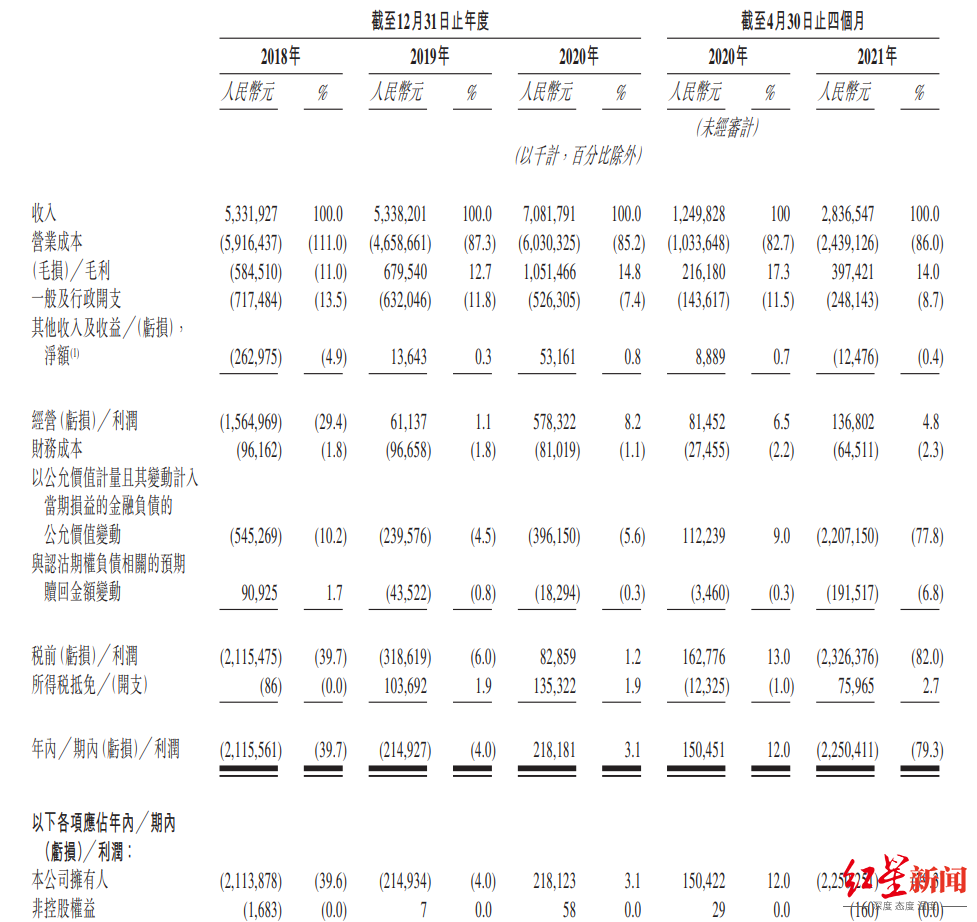

招股书显示,2018年至2020年,安能物流收入分别为53.31亿元、53.38亿元、70.81亿元。2018年至2019年,安能净亏损分别为21.16亿元、2.15亿元;2020年安能终于扭亏为盈,实现净利润2.18亿元。

安能物流主要财务数据

不过2021年前4个月,安能物流再度亏损22.5亿元。对此,公司解释称,主要是计入当期损益的金融负债的公允价值变动导致。在非香港财务报告准则下,2021年前4个月调整后的净利润为1.83亿元。

货运量巨大

但营收增长乏力

招股书显示,2018年至2020年,安能物流货运总量分别为730万吨、810万吨、1020万吨。同期零担营收分别为48.13亿元、53.35亿元、70.82亿元,其增幅可观。虽然安能的零担货量巨大,甚至排在了顺丰控股、德邦股份(603056.SH)之前,但其营收却不理想。

红星资本局通过对比几家财报发现,顺丰控股2020年实现营收1539.87亿元,其中快运业务营收为185.2亿元;德邦股份实现营收275.03亿元,其中快运业务的营收为100.5亿元。相比之下,安能物流实现营收仅70亿元出头,差距很大。

安能物流的零担业务收入由运输服务、增值服务、派送服务三大板块组成。其中运输服务为其主要收入来源,2018年至2020年安能物流运输服务实现收入分别为40.87亿元,41.76亿元,44.51亿元,2019年至2020年同比增速分别为2.18%和6.60%。可见其增长较为乏力,且运输服务收入增速,远低于同期货运量超25%的增速。

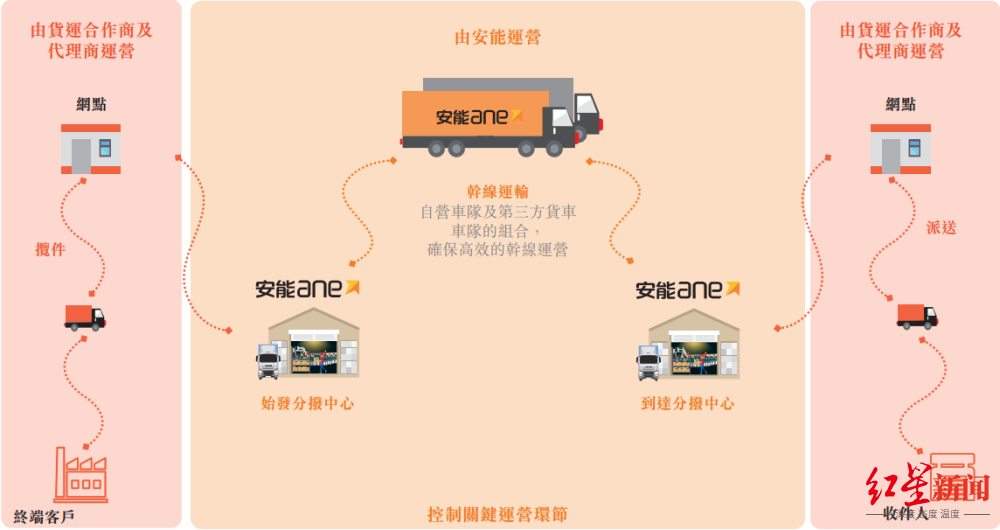

安能物流业务流程

从营收数据也可以看出,虽然货量和营收与日俱增,安能物流的营业成本也面临不小的压力。数据显示,2018~2020年,安能物流营业成本分别为59.2亿元、46.6亿元、60.3亿元。

为了走出运输服务的增长困境,安能物流开始探索零担业务的多元化,发展一些增值服务,比如生态链上提供金融、保险、软件等增值服务,只是增值服务营收占比还是相对较低,暂时无法为主营业务分忧。

由于运输行业成本过高,安能物流也采取了“加盟制”模式,增加自营分拨中心和汽车数量,提高自营能力,以此达到降本增效的效果。但是,增加分拨中心和自有车辆,也大幅增加了安能物流的资本开支。招股书显示,2018年至2020年公司购买物业、厂房、设备等的资本开支分别为2.2亿元、2.2亿元、6.7亿元。

安能物流的运输车队采用自营+第三方结合的模式,拥有6000多辆自营车辆以及超过1000辆第三方卡车,均以安能品牌和标识运营。网点布局方面,安能已在全国各地拥有约29400名货运合作及代理商,服务360万终端客户,覆盖约96%的县和乡镇。

能否获得市场认可有待观察

和成熟的美国零担市场相比,中国零担市场还有不小的发展空间。艾瑞咨询研究报告显示,截至2020年,美国前十大零担网络合计已经占据了整个市场74%的份额,这意味着中国零担快运市场仍有较大的提升空间。

目前,行业内的主要竞争者除安能物流外,还有德邦快递、壹米滴答、跨越速运等,而快递巨头如百世快运、顺丰、韵达也在不断搅局。

与快递行业的价格战一样,快运行业也逃不开价格战,几乎每年都有企业开打价格战,导致其他竞争对手也被迫跟进。虽然在零担赛道上安能有领先优势,其成本也控制出色,一定程度上有信心应对价格战的暴击。但长期而言,安能物流的业务结构过于单一,与顺丰、德邦等巨头相比不具优势,且安能依赖于运输业务,受价格战影响更大。

持续的价格战,导致行业赢利艰难,安能也不得不大量依靠资本融资助力。其创立以来持续获得多轮融资,先后引入红杉、华平、凯雷等明星资本。而招股书披露,其在IPO前又拥有了大钲资本、鼎晖、平安等豪华股东阵容。如今安能能够占据行业领先地位,也少不了这些资本的助攻。

然而在二级市场,无论A股还是港股,今年以来物流股并不受青睐。红星资本局对比A股市场,快递行业龙头顺丰控股(002352.SZ)今年初以来一直震荡下跌,截至11月5日早盘收盘报63元/股,已较年初高点大跌近“腰斩”。与之相似的还有德邦股份、申通快递(002468.SZ)等,股价自今年初以来也是萎靡不振。如今,安能物流即将登陆港股,能否获得市场认可也有待观察。