新闻视点您现在的位置:首 页 -- 新闻中心 -- 新闻视点

一周财报前瞻|机构料蔚来能再涨60%;腾讯、中芯国际、AMC院线放榜在即

发布日期:2021-11-07 00:04:41

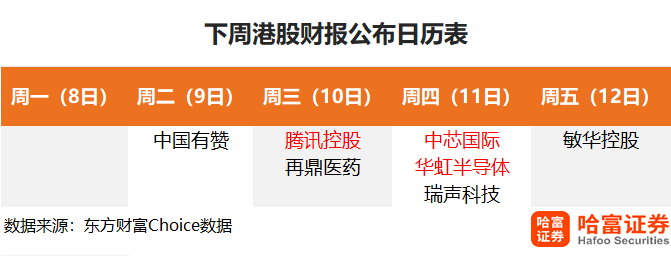

根据财报日历,下周11月8日-11月12日将公布财报的主要港美股公司有:蔚来汽车、腾讯控股、阿斯利康、中芯国际、AMC院线和华虹半导体等公司。

美股公司财报前瞻:

中信证券看好公司在线音乐付费率长期提升的趋势,公司在长音频赛道具有领先布局及TMELive的增长势头。近期监管对于音乐独家版权、开屏广告、粉丝经济等管理趋严或对行业格局及创新业务产生一定程度冲击。预测公司21Q3营收为78.5亿元,其中在线音乐业务营收29.3亿元,社交娱乐业务营收49.2亿元。成本端,预计随着公司长音频等业务进入版权投入期,21Q3毛利率降至28.5%。

8月25日,网信办发文要求进一步加强“饭圈”治理,提出了取消明星艺人榜单、严管明星经纪公司、严控未成年人参与等10项要求。明确要求不得诱导粉丝打榜,不得诱导粉丝消费。在此背景下,QQ音乐、网易云音乐等平台均对数字专辑的重复购买作出限制,默认仅可购买1张。因此,部分歌手数字专辑销售情况可能受到一定程度影响,或可能推迟专辑发售进程。预计相关政策治理可能会对公司21Q4在线音乐业务中数字专辑销售收入造成一定程度影响。

雅乐科技预计三季度收入同比增长98.1%至112.9%

雅乐科技预计,三季度收入将在6700万-7200万美元之间,同比增长98.1%至112.9%。Yalla创始人、董事长兼首席执行官杨涛表示:“我们在南美和土耳其正式推出的两款新产品YallaParchis和101OkeyYalla,亦获得了市场的积极反馈,并在应用商店排名中名列前茅。越来越多用户的认可和欢迎,让我们更加确信自身把握市场脉搏的能力,从而继续把握机遇开发新产品。我们也将继续立足MENA地区,根据当地用户的需求和喜好,提供一流的产品和服务。”

德银预计Q3蔚来汽车将实现收入93.3亿元

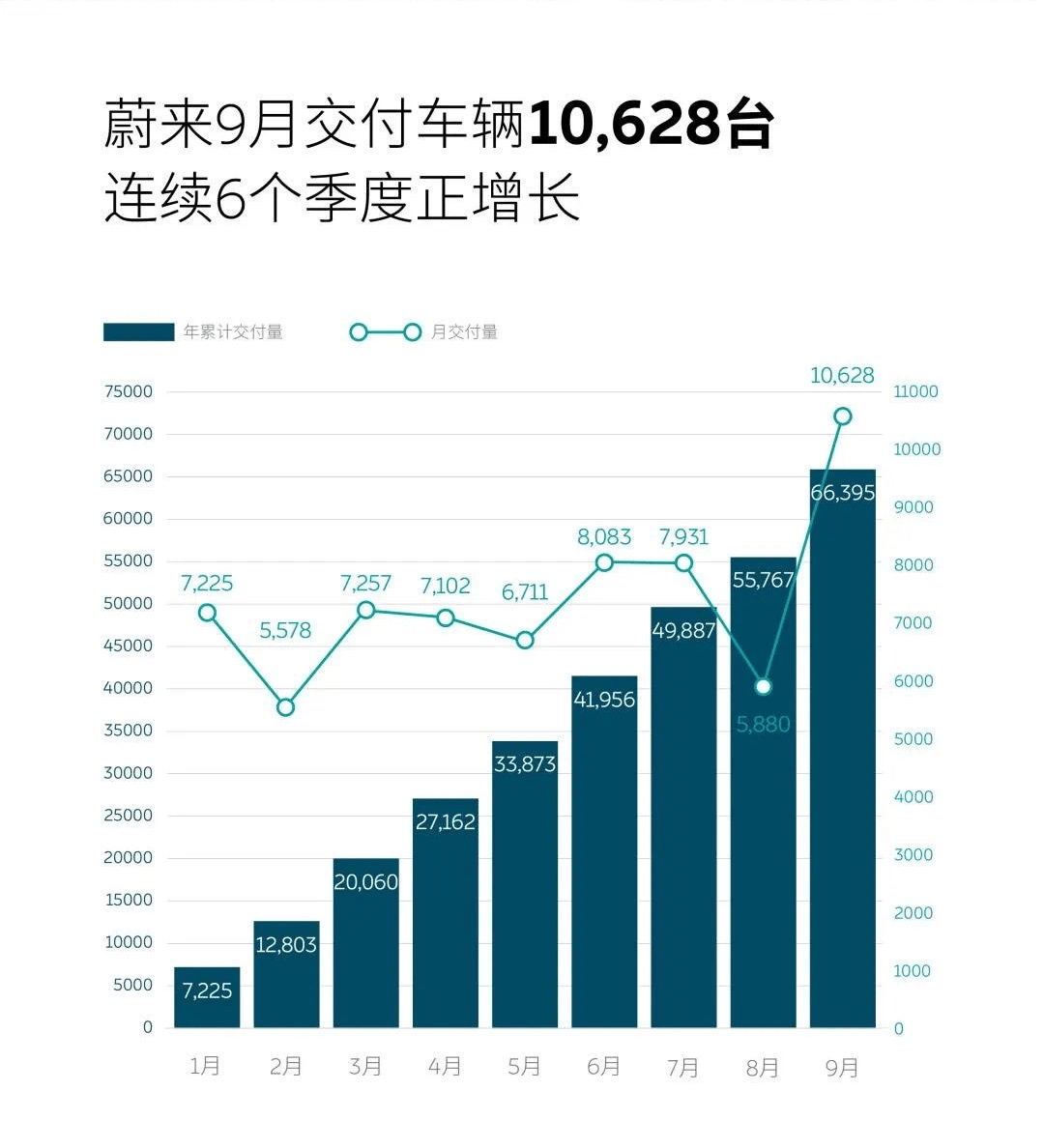

Q3交付方面,蔚来三季度交付24,439台,同比增长100.2%,创季度交付记录,并实现连续6个季度正增长。1-9月累计交付66,395台,同比增长151.7%。蔚来车辆累计已交付142,036台。

德银近期发布研报,预计Q3蔚来将实现收入93.3亿元。此外,还预测蔚来管理层Q4将给出2.4万-2.5万辆的交付量指引。该行认为蔚来管理层明年不会对其现有车型进行全面更新,但相信仍然可以与最具竞争力的德国豪华车型竞争。

关于三季度业绩,该行预计蔚来将实现收入93.3亿元,毛利率为17%,整车利润率为18.6%,每股亏损0.82元。在产线升级停工的情况下,蔚来10月份交付量仅为3667辆,分析师预计在此背景下,公司管理层给出的四季度交付量指引会在2.4万到2.5万之间。同时,该行还将蔚来明年的交付量预测从15万辆上调至16万辆,并将2023年的交付量预测从24.5万辆上调至 28.5万辆。根据最新的交付预测,该行将蔚来的目标价格上调10美元至70美元。截至周四收盘,蔚来股价为43.12美元,这意味股价还有62%的潜在上涨空间。

此外,中信证券最新研报中称,蔚来中长期来看有望成为追赶特斯拉的企业。

中信认为中长期看,蔚来凭借持续融资能力、强大的研发团队、互联网造车思路、差异化产品竞争力和持续产品迭代能力,有望成为追赶特斯拉(TSLA.US)的企业。因此,中信证券维持对该股的“买入”评级,给予公司2022年8x PS,对应目标市值为740亿美元。

港股公司财报前瞻:

安信证券预计3Q腾讯控股收入同比增加15.3%

安信证券预计3Q21公司收入同比增加15.3%至1,446亿元,同比动力主要来自互金及企业服务板块的稳健增长。预计调整后净利同比微增0.9%至326亿元,略低于市场预期,对应调整后净利率为22.5%,同比下降约3个百分点。

8月底英雄联盟云顶之弈授权手游《金铲铲之战》上线,上线首月基本保持在iOS畅销榜前10,鉴于其流水的递延,该行认为其收入贡献将更多体现在Q4;《英雄联盟手游》于10月8日上线后迄今在iOS畅销榜稳居前2,作为MOBA品类游戏,该行认为其变现潜力将在用户规模逐步扩张及社交体验不断强化后进一步释放,其收入贡献将在明年更为显著。

从中长期来看,该行认为海外市场是支撑游戏业务增长的重要动力,目前腾讯在海外已成功推出《PUBGMobile》《CODM》《PokémonUnite》等多款游戏,根据SensorTower,腾讯《PUBGMobile》在8月移动端海外收入超过1.1亿美元,除手游外,还通过投资的海外游戏公司在端游和主机游戏端共同发力。

中芯国际Q3预测销售收入环比增长2%到4%

中芯国际公布了Q3季度预测,三销售收入预期环比成长2%到4%,毛利率预期在32%到34%之间。

高盛发研指,坚信PMIC(电源管理集成电路)是其8寸晶圆制造的主要增长驱动力之一。PMIC占中芯8寸晶圆业务营收约30%,该行预计8寸晶圆营收在今年第三季度/第四季度将同比增长37%/31%(2021年第一季度/第二季度同比增长13%/27%)。主要增长动力是本地客户的出货量增加和产品线扩展,以及智能手机及消费电子产品的PMIC增长,重申“买入”评级。

受“缺芯”等因素影响,消费电子行业器件与解决方案提供商瑞声科技控股有限公司发布盈利预警,预计2021年三季度净利润的业绩增长不如预期,净利润同比下降51%~61%至1.66亿~2.10亿元。2020年第三季度瑞声科技净利润为4.3亿元。

瑞声科技将净利润腰斩归因于汇兑损失或同比大幅减少的汇兑收益,新冠肺炎疫情引起全球供应链中断,以及中国经营成本上涨等,此外,国内客户因芯片短缺而推迟及取消部分机型导致需求减弱也对瑞声科技三季度净利润带来重大不利影响。而如果因芯片短缺而推迟及取消部分机型导致需求减弱是普遍存在于各手机品牌中的现象,这也意味着未来各手机品牌的生产出货量多将受到冲击。

华虹半导体第三季度有望再次创造单个季度收入新高

华虹半导体(01347.HK)公布,2021年第三季度预计收入约4.10亿美元左右,有望再次创造单个季度收入新高。营收和净利润双双高增长,华虹可谓是迎来了半导体行业的“高光时刻”。

华虹半导体还在无锡设有一座12英寸晶圆代工厂,工艺节点90nm及以下,当前主要产品为闪存、功率器件和CIS图像传感器等。东方证券在近期的一份报告中认为,无锡厂在2022年中有望扩产至8万片/月左右,成为中国大陆地区领先的12英寸特色工艺生产线,也是中国大陆地区第一条12英寸功率器件代工生产线。东方证券称,如果按照12英寸片平均销售价格(ASP)1000~1200美元计算,那么当华虹无锡的产能达8万片/月后,可贡献9.6~11.5亿美元收入。从业务体量上而言,相当于再造一个华虹。报告还提到,在未来,当无锡基地项目完全建成后,华虹在无锡可望拥有三条12英寸生产线,总产能可能高达20万片/月。